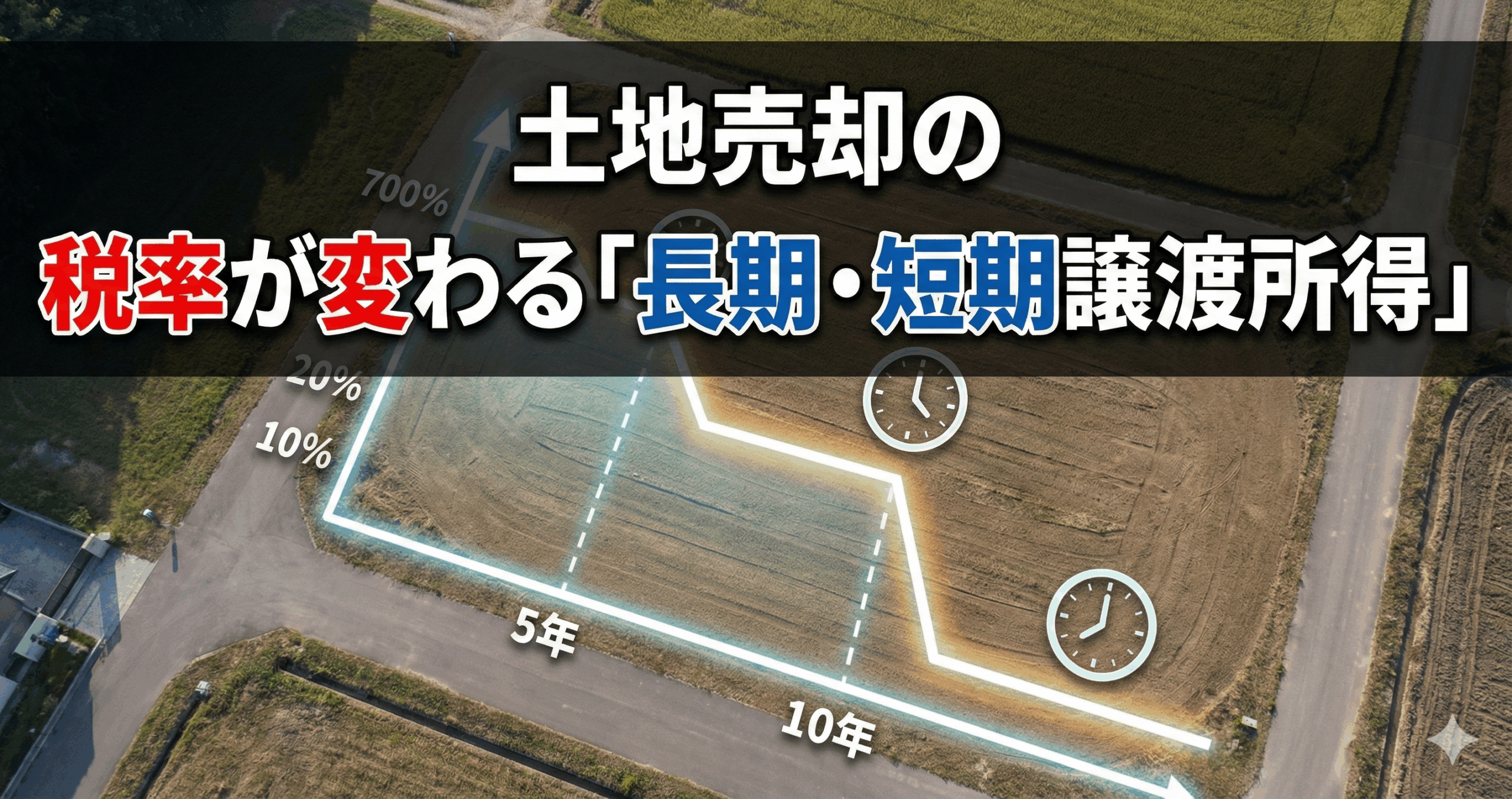

土地や建物を売った利益(譲渡所得)にかかる税金、実は「その土地をどれくらいの期間持っていたか」によって、支払う金額が天と地ほど変わることをご存じでしょうか?

「だいたい5年くらい持っているから大丈夫だろう」

その安易な判断が、後に数百万円もの税金を余分に払う原因になるかもしれません。

今回は、土地売却における最重要知識である「長期譲渡所得」と「短期譲渡所得」の違い、そして多くの人が勘違いしやすい「5年ルールの数え方」について、土地買取の専門家である株式会社アイエーが分かりやすく解説します。

土地売却にかかる税金は、売却する年の1月1日時点で所有期間が「5年を超えているか」で税率が約2倍変わります。5年以下なら約39%、5年超なら約20%です。ただし、「実際の所有期間」と「税法上の所有期間」は計算方法が異なるため、数え間違いによる数百万円の損失リスクに注意が必要です。

【重要ポイント】

土地や建物を売った利益(譲渡所得)にかかる税率は、所有期間が5年を超えるかどうかで大きく区分されます。これを「短期譲渡所得」と「長期譲渡所得」と呼びます。

まずは衝撃的な税率の差をご覧ください。

| 区分 | 所有期間 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

※所得税には復興特別所得税(基準所得税額の2.1%)を含みます。

ご覧の通り、短期で売ると約40%、長期で売れば約20%です。

単純計算で、同じ利益が出ても税金は約2倍も違います。これが「5年が分かれ目」と言われる理由です。

例えば、土地を売って1,000万円の利益が出た場合:

所有期間の判定を一日間違えるだけで、新車が買えるほどの金額を損してしまう可能性があるのです。

空き家・空き店舗から市街化調整区域まで。なんでもご相談ください!

ここが今回の記事で最も重要なポイントです。

多くの方が「買った日から、売った日までの期間」が5年を超えればいいと勘違いされています。しかし、税法上のルールは違います。

税率を決める所有期間は、「譲渡(売却)した年の1月1日時点」で5年を超えているかどうかで判定されます。

【重要ルール】

所有期間 = 取得日(買った日)から、売却した年の1月1日までの期間

つまり、実質的な所有期間(カレンダー上の期間)では「5年プラスアルファ」が必要になります。もっと簡単に言うと、「お正月(1月1日)を6回迎えているか」が目安になります。

カレンダー上では「丸5年と1ヶ月」経過しています。「5年超だから長期譲渡所得だ!」と思って売却すると、どうなるでしょうか?

【判定】

売却した年(2024年)の1月1日時点で見ます。

2019年4月1日 〜 2024年1月1日 = 4年9ヶ月

結果:5年以下なので「短期譲渡所得(39.63%)」が適用されます。

このケースでは、あと1年待って「2025年の1月1日以降」に売却すれば、長期譲渡所得になったのです。この数ヶ月の差を知らずに売却し、後から税務署からの通知で青ざめるケースが後を絶ちません。

「親が亡くなって土地を相続した。自分の名義になってからはまだ1年しか経っていない」

この場合、すぐに売ると短期譲渡所得になってしまうのでしょうか?

答えは「NO(長期譲渡になる可能性が高い)」です。

相続や贈与で取得した土地建物の場合、所有期間は「被相続人(亡くなった方)や贈与者が取得した日」を引き継ぎます。

「相続してから5年待たないと損をする」という誤解も多いですが、親の代から長く持っている土地であれば、相続後すぐに売却しても税率は低いままですのでご安心ください。

空き家・空き店舗から市街化調整区域まで。なんでもご相談ください!

実際に数字を入れて計算してみましょう。

土地の売買代金そのものではなく、そこから経費を引いた「譲渡所得(利益)」に対して税金がかかります。

譲渡所得 = 譲渡価額 – (取得費 + 譲渡費用)

この「1,000万円の利益」に対して税金がかかります。

| 項目 | 短期譲渡(5年以下) | 長期譲渡(5年超) |

|---|---|---|

| 譲渡所得 | 1,000万円 | 1,000万円 |

| 税率 | 39.63% | 20.315% |

| 税額(概算) | 396万3,000円 | 203万1,500円 |

| 手取り額 | 2,603万7,000円 | 2,796万8,500円 |

所有期間の違いだけで、手元に残るお金に約193万円もの差がつきます。

この差額があれば、新居の家具を全て最高級で揃えたり、リフォーム費用に充てたりすることができます。

「5年経っていないけれど、どうしても今すぐ売らなければならない」

「長期譲渡でも税金が高い。もっと安くならないか?」

そう思われる方のために、国はいくつかの「特別控除(特例)」を用意しています。これらが適用できれば、税率に関わらず税金を大幅に圧縮、あるいはゼロにできる可能性があります。

自分が住んでいた家と土地を売却する場合、所有期間の長短に関わらず、譲渡所得から最大3,000万円を差し引くことができます。

もし利益が3,000万円以下なら、課税対象額がゼロになるため、税金は発生しません。

これは非常に強力な特例です。「家付きの土地」を売る場合は必ずチェックしてください。

相続した実家(空き家)を売却する場合、一定の耐震基準を満たすなどの要件をクリアすれば、こちらも3,000万円の控除が受けられます。昭和56年5月31日以前に建築された家屋などが対象です。

マイホームを買い換える際、売却益に対する課税を将来(次に売却する時)まで繰り延べることができる制度です。

※これらの特例を利用するには、確定申告が必要です。また、特例同士の併用ができない場合もあるため、詳細は税理士や不動産会社への事前相談が必須です。

空き家・空き店舗から市街化調整区域まで。なんでもご相談ください!

ここまで「長期譲渡がお得」という話をしてきましたが、では「短期譲渡(5年以下)なら絶対に売ってはいけないのか?」というと、必ずしもそうではありません。

不動産のプロである私たちの視点から、「税金が高くても売るべきケース」についてお話しします。

例えば、現在3,000万円で売れる土地があるとします。

「あと1年待てば長期譲渡になるから」と待っている間に、地価が下がって2,700万円になってしまったらどうでしょうか?

売値が10%下がれば、節税効果は吹き飛び、むしろ損をする可能性があります。

「節税」よりも「高く売ること」の方が、手取り額へのインパクトが大きいケースは多々あります。

土地や空き家を持っているだけで、毎年「固定資産税」や「都市計画税」がかかります。さらに草むしりや管理の手間、火災保険料なども必要です。

「5年経過待ち」をしている間の維持費が、節税額を上回ってしまうなら、すぐに手放した方が合理的です。

不動産は「縁」です。条件の良い買い手は、あなたが5年経過するのを待ってはくれません。

「欲しい」という人がいるタイミングが、最大の売り時です。機会損失(チャンスを逃すこと)は、税金以上の損失になりかねません。

土地売却における税金は複雑で、個別の事情によって最適な選択が変わります。

「自分の土地はいつ売るのがベストなのか?」

「長期譲渡になるまで待つべきか、今の相場で売ってしまうべきか?」

迷われた際は、ぜひ株式会社アイエー大宮支店にご相談ください。

私たちは、一般的な仲介だけでなく、「土地の直接買取」に強みを持っています。

「まずは査定だけ」「税金の計算方法を知りたい」といったご相談も大歓迎です。

埼玉・大宮エリアの土地売却は、信頼と実績のアイエーにお任せください。

空き家・空き店舗から市街化調整区域まで。なんでもご相談ください!

A. いいえ、なりません。

長期譲渡所得の条件は「5年を超える」ことです。5年ちょうどでは「5年以下」に含まれ、短期譲渡所得(約39%)となります。1日でも超える必要がありますが、前述の通り「売却した年の1月1日時点」での判定ですので、実質的には丸6年目のお正月を迎える必要があります。

A. リセットされません。

土地の所有期間は、あくまで「その土地を取得した日」から計算します。古家を解体して更地にしても、土地の取得日は変わりませんので、所有期間は通算されます。

A. 「概算取得費(5%ルール)」を使えます。

購入時の金額が証明できない場合、売った金額の5%を取得費(買った金額)として計算する特例があります。ただし、実際の購入額より低く計算されることが多く、税金が高くなりやすいため、当時の通帳の記録やメモなど、少しでも証拠になるものがないか探すことをお勧めします。

A. はい、マイホームの場合は安くなります。

所有期間が10年を超える「居住用財産(マイホーム)」を売却する場合、長期譲渡所得(約20%)よりもさらに低い軽減税率(6,000万円以下の部分は約14%)が適用される特例があります。

A. 利益が出た場合、特例を使う場合は必須です。

売却益が出ている場合は翌年の2月16日〜3月15日に確定申告が必要です。また、利益が出ていなくても(損をした場合でも)、特例を使って税金を安くしたり、他の所得と損益通算したりするためには申告が必要です。

A. はい、要件を満たせばそれぞれ使えます。

夫婦共有のマイホームを売却した場合、夫と妻それぞれが最高3,000万円、合計で最大6,000万円の控除を受けられる可能性があります。

A. 原則は「引き渡し日」ですが、選択も可能です。

原則として、所有権移転登記(引き渡し)が行われた日を譲渡日としますが、納税者の選択により「売買契約締結日」を譲渡日として申告することも認められています。どちらの日付を選ぶかで所有期間の判定(長期か短期か)が変わる場合は、有利な方を選ぶことができます。

土地売却の税率は、所有期間が5年を超えるかどうかで約2倍(39% vs 20%)もの差がつきます。

しかし、最も重要なのは「カレンダー上の5年」ではなく、「売却年の1月1日時点で5年を超えているか」という税法上のルールです。

これらを正しく理解することで、大切な資産を最大限に活用することができます。

もし、所有期間の計算や売却のタイミング、難しい土地の処分でお悩みでしたら、私たち株式会社アイエー大宮支店にご相談ください。

お客様一人ひとりの状況に合わせ、最もメリットのある売却プランをご提案いたします。

無料土地査定のフォームに入力するのも面倒なあなたにおすすめ!LINEを使った土地のお悩み相談もあります。営業時間にオペレーターが直接返信いたします。

正確な価格が知りたい方や、直接担当者と話がしたい方も、もちろん電話相談受付中です。書類の取り寄せ、実際に現地に足を運び、正確に土地査定いたします。

近年早く土地を売りたいお客様が増えております。なるべく早く対応させていただきますが、一つ一つを丁寧正確にと対応していくとお待たせしてしまうことがありましたので、予約することをおすすめします。