土地売却後に税務署から「お尋ね」が届く確率は決して低くありません。これは登記情報が税務署に通知される仕組みがあるためです。

しかし、「お尋ね=税務調査」ではなく、正しく回答・申告すれば恐れる必要はありません。最も危険なのは「バレないだろう」という無申告です。

無申告加算税や延滞税などの重いペナルティを防ぐため、特例控除(3000万円控除など)を正しく理解し、期限内に確定申告を行うことが唯一の解決策です。

■ ポイントまとめ

「個人の土地売買なんて、税務署はいちいち見ていないだろう」

もしそう思っているなら、それは大きな間違いです。結論から言えば、土地や建物の売買情報は、税務署に完全に把握されています。

なぜなら、不動産の所有権移転登記を行うと、法務局から税務署へその情報が通知される仕組みになっているからです。

税務署は法務局からの通知により、以下の情報を自動的に入手します。

つまり、「売ったこと」自体を隠すことは不可能です。税務署はこれらのデータと、翌年の確定申告データを照らし合わせ、「売却の事実があるのに申告がない人」や「計算が合わない人」をピックアップします。

空き家・空き店舗から市街化調整区域まで。なんでもご相談く

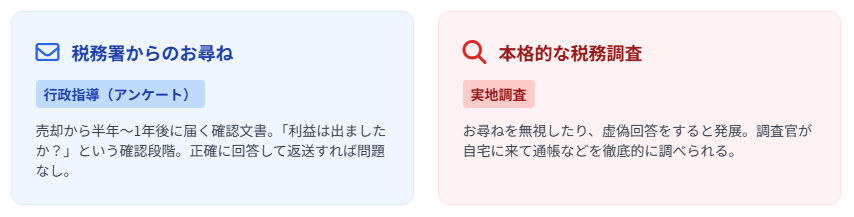

土地を売却してから半年〜1年後、税務署から**「譲渡所得の申告についてのお尋ね」**というタイトルの文書が届くことがあります。これが届くと「税務調査だ!疑われている!」とパニックになる方がいますが、まずは落ち着いてください。

「お尋ね」は、あくまで行政指導の一環であり、本格的な税務調査(実地調査)ではありません。

税務署側が、「あなたは土地を売りましたが、利益は出ましたか? 申告の必要はありませんか?」と確認している段階です。

「お尋ね」を無視したり、明らかに虚偽の回答をしたり、あるいは巨額の取引で申告漏れの疑いが強い場合は、本格的な税務調査(実地調査)に発展する可能性があります。

税務調査官が自宅に来て、通帳や契約書の提示を求められる事態になれば、精神的な負担は計り知れません。

悪意がなくても、知識不足により「申告漏れ」となってしまうケースが後を絶ちません。特に以下の3つのパターンには注意が必要です。

譲渡所得(売却益)の計算式は以下の通りです。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

「買った時より安く売れたから赤字(損失)だ」と思っていても、減価償却(建物の価値減少)を考慮すると、計算上は「黒字(利益)」になっていることがあります。自己判断せず、必ずシミュレーションを行う必要があります。

先祖代々の土地など、購入時の金額(取得費)が不明な場合、売却価格の5%を取得費とみなす「概算取得費(5%ルール)」を使わざるを得ないことがあります。

【例:3,000万円で売却した場合】

本来もっと高く買っていたとしても、証拠がなければ5%しか引けず、結果として**巨額の税金(数百万円単位)**が発生してしまいます。これが原因で想定外の納税義務が生じ、申告漏れになるケースが多発しています。

マイホームを売った場合、利益から最大3,000万円を差し引ける「居住用財産を譲渡した場合の3,000万円の特別控除の特例」。これを使えば税金がゼロになる人は多いです。

しかし、この特例を受けるためには確定申告が必須です。

「税金ゼロだから申告しなくていい」と勘違いし、申告をしないままでいると、特例の適用が否認され、無申告扱いとして追徴課税される恐れがあります。

もし税務署から申告漏れを指摘された場合、本来納めるべき税金(本税)に加え、以下のような罰則的な税金(附帯税)が課されます。

| ペナルティの種類 | 税率・内容 |

| 延滞税 | 納期限の翌日から納付日までの日数に応じた利息(年2.4%〜8.7%程度)。 |

| 無申告加算税 | 申告期限を過ぎてから申告した場合。納付税額の15%〜20%。自主的に申告すれば5%に軽減。 |

| 過少申告加算税 | 申告はしたが金額が少なかった場合。不足分の10%〜15%。 |

| 重加算税 | 最悪のケース。事実を隠蔽・仮装した場合。35%〜40%という極めて重い税率。 |

例えば、本来100万円の税金で済んだはずが、重加算税などが加わると140万円〜150万円近く支払うことになる可能性もあります。社会的信用も失うため、リスクは金銭だけにとどまりません。

税務調査の対象にならないため、そして無駄な税金を払わないために、売却時に行うべきアクションプランです。

「取得費」を証明できる資料があるかどうかが、節税の最大のポイントです。

これらがあれば、5%ルールを使わずに済み、税金を大幅に圧縮できる可能性があります。実家のタンスや銀行の貸金庫など、あらゆる場所を探しましょう。

以下の特例が使えるかどうか、売却前に確認してください。

これらの特例は複雑な適用要件(期間、居住実態など)があります。「自分は使えるはず」と思い込まず、専門家に確認が必要です。

土地売却は「売って終わり」ではありません。「手残り(税引き後の利益)」を最大化することがゴールです。

この両輪が揃って初めて、安心できる取引が可能になります。

空き家・空き店舗から市街化調整区域まで。なんでもご相談く

税金の問題は複雑で不安がつきものです。しかし、適切な準備とパートナーがいれば、決して恐れるものではありません。

私たち株式会社アイエー大宮支店は、埼玉県川越市に本社を置く不動産会社として、土地買取・売却において豊富な実績がございます。

売却後の税金に関するお悩みについても、提携している不動産に強い税理士をご紹介することが可能です。「まずは査定だけ」「税金の概算を知りたい」といったご相談も歓迎しております。

土地売却において、税務調査や「お尋ね」は、正しい申告を行っていれば何も怖いものではありません。

申告期限(売却した翌年の2月16日〜3月15日)直前になって慌てないよう、売却活動中から資料の整理を進めておきましょう。

大切な資産の売却です。税金のペナルティで後悔することのないよう、ぜひ信頼できる専門家を味方につけてください。

無料土地査定のフォームに入力するのも面倒なあなたにおすすめ!LINEを使った土地のお悩み相談もあります。営業時間にオペレーターが直接返信いたします。

正確な価格が知りたい方や、直接担当者と話がしたい方も、もちろん電話相談受付中です。書類の取り寄せ、実際に現地に足を運び、正確に土地査定いたします。

近年早く土地を売りたいお客様が増えております。なるべく早く対応させていただきますが、一つ一つを丁寧正確にと対応していくとお待たせしてしまうことがありましたので、予約することをおすすめします。