「長年持っていた土地を売却することになったけど、税金がいくらかかるか不安だ…」

「相続した土地だけど、売ったらどれくらい手元に残るんだろう?」

「計算方法が複雑すぎて、何から手をつければいいか分からない!」

このようにお悩みではありませんか?

土地や建物といった不動産を売却した際、利益(儲け)が出ると「譲渡所得税」という税金がかかります。この計算が非常に複雑で、特に「いくらで買ったか分からない(取得費不明)」ケースや、「使える特例(控除)」を見落としてしまい、本来払わなくてもよい税金を納めてしまうケースが後を絶ちません。

ご安心ください。この記事は、不動産売買のプロである株式会社アイエー大宮支店が、土地売却にかかる税金(譲渡所得税)の「すべて」を、日本一分かりやすく解説する完全ガイドです。

この記事を最後まで読めば、ご自身のケースで税金がいくらになるのか、どうすれば最大限節税できるのか、その具体的な計算方法と手続きまで、すべてをマスターできます。

まず大前提として、「土地売却の税金」とは、一般的に「譲渡所得税(じょうとしょとくぜい)」のことを指します。

これは、土地や建物などの資産を売却(譲渡)して得た「利益(所得)」に対して課税される税金です。重要なのは、「売却金額」そのものではなく、あくまで「利益」に対してかかるという点です。

例えば、5,000万円で土地を売却できたとしても、その土地を買った時の金額や売るための経費が合計5,000万円以上であれば、利益はゼロ(またはマイナス)なので、譲渡所得税は1円もかかりません。

この譲渡所得税は、厳密には以下の3つの税金の合計です。

これらを個別に計算するのは大変なので、実務上は「所得税・復興特別所得税」と「住民税」を合算した税率(後述)で計算します。

給与所得など他の所得とは分離して計算する「申告分離課税」という方式がとられており、土地を売却した翌年に必ず「確定申告」を行う必要があります。

空き家・空き店舗から市街化調整区域まで。なんでもご相談ください!

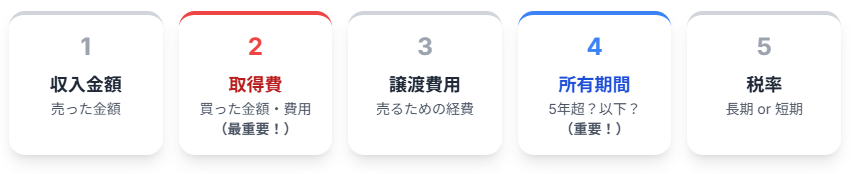

「計算が複雑そう…」と身構える必要はありません。計算は以下の5つのステップに分解すれば、誰でも理解できます。

最終的な計算式は以下の通りです。

課税譲渡所得金額 = 収入金額 - (取得費 + 譲渡費用) - 特別控除額

譲渡所得税額 = 課税譲渡所得金額 × 税率

この流れに沿って、一つずつ詳細を見ていきましょう。

これは最も簡単です。「収入金額」とは、土地を売却して買主から受け取った金額、つまり「売買契約書に記載された売却価格」のことです。

もし固定資産税・都市計画税の清算金(売却日以降の分を買主から受け取るお金)がある場合は、これも収入金額に含めるのが一般的です(※含めずに買主の所得として処理する方法もありますが、実務上は収入金額に含めることが多いです)。

ここが譲渡所得税計算における最大の難関であり、最も税額に影響するポイントです。

「取得費」とは、その土地を「取得(購入)した時にかかった費用」のことです。具体的には以下のものが含まれます。

■ なぜ取得費が重要なのか?

計算式「収入金額 - (取得費 + 譲渡費用)」を見ても分かる通り、取得費が多ければ多いほど、利益(譲渡所得)は少なくなります。利益が少なくなれば、当然、納める税金も安くなります。

例えば、5,000万円で売れた土地の取得費が「4,000万円」だった場合と、「1,000万円」だった場合では、税金に雲泥の差が生まれます。

■ 最大の問題:「取得費が分からない」ケース

特に問題となるのが、以下のようなケースです。

「取得費が分からない=0円」として計算されると、売却額のほぼ全額が利益となってしまい、莫大な税金がかかってしまいます。

そのような事態を避けるため、税法では2つの救済策(対処法)が用意されています。

対処法1:概算取得費(5%ルール)を使う

どうしても取得費が分からない場合、「収入金額(売却額)の5%」を取得費とみなすことができる、というルールです。これを「概算取得費」と呼びます。

これは非常に簡単な方法ですが、多くの場合、実際の取得費よりかなり低く(不利に)なってしまいます。5,000万円で売れた土地が、たった250万円で買えたということは稀でしょう。

概算取得費を使うと、利益が $5,000万円 – 250万円 = 4,750万円$(※譲渡費用は無視)となり、税額が非常に高額になるリスクがあります。

対処法2:合理的な方法で「取得費」を推計する(プロの技)

私たち不動産のプロが強く推奨するのは、諦めずに「実際の取得費」を推計・証明することです。売買契約書がなくても、以下の資料が証拠として認められる可能性があります。

<重要>相続した土地の取得費

相続によって取得した土地の場合、取得費は「亡くなった方(被相続人)がその土地を購入した時の金額」を引き継ぎます。相続時の評価額(相続税評価額)ではない点に、くれぐれもご注意ください。

「親がいくらで買ったか分からない」という場合は、上記「取得費不明」の対処法を検討する必要があります。

取得費の扱いは税額に直結します。「分からないから5%でいいや」と安易に判断せず、必ず株式会社アイエー大宮支店のような不動産と税務のプロにご相談ください。

次に「譲渡費用」です。これは、「土地を売るために直接かかった経費」のことです。これも多ければ多いほど節税になります。

以下の費用が認められます。領収書を必ず保管しておきましょう。

<注意>譲渡費用に「ならない」もの

これらを漏れなく計上することが、節税の第一歩です。

利益(譲渡所得)が計算できたら、次に「税率」を決めます。この税率は、「土地の所有期間」によって決まります。

ここでも非常に重要なルールがあります。所有期間は、「土地を売却した年の1月1日時点」で判断されます。

例:2020年5月1日に購入した土地を、2025年8月1日に売却した場合

* 実際の所有期間は「5年3ヶ月」です。

* しかし、売却した年(2025年)の1月1日時点で判定します。

* 2025年1月1日時点での所有期間は「4年8ヶ月」となり、「5年以下」です。

* よって、このケースは「短期譲渡所得」に分類されます。

この「5年」の壁は非常に大きく、税率が約2倍も変わってきます。

<注意>相続した土地の所有期間

相続で取得した土地の所有期間は、「亡くなった方(被相続人)がその土地を取得した日」を引き継ぎます。ご自身が相続した日からカウントするのではありません。

親が30年前に買った土地なら、ご自身が相続してすぐに売却しても「長期譲渡所得」となります。

空き家・空き店舗から市街化調整区域まで。なんでもご相談ください!

ステップ4で「長期」か「短期」かが決まったら、いよいよ税額の計算です。

税率は以下の通りです(2025年10月現在。復興特別所得税含む)。

| 所有期間 | 区分 | 税率(所得税+住民税) |

|---|---|---|

| 5年超 | 長期譲渡所得 | 20.315% (所得税15.315% + 住民税5%) |

| 5年以下 | 短期譲渡所得 | 39.63% (所得税30.63% + 住民税9%) |

ご覧の通り、税率がほぼ倍違います。

所有期間がギリギリ5年になりそうな場合は、年を越してから(売却年の1月1日時点で5年を超えるように)売却するだけで、税金が半分になる可能性があるのです。

理屈は分かっても、具体的な数字がないとピンと来ないでしょう。ここで、よくある3つのケースで税金をシミュレーションしてみましょう。

(※計算を単純化するため、特別控除は考慮していません)

ケース1:マイホームの土地を売却(長期・取得費判明)

1. 譲渡所得の計算

$6,000万円 – (4,000万円 + 200万円) = 1,800万円$

2. 税額の計算(長期)

$1,800万円 \times 20.315\% = 365万6,700円$

ケース2:親から相続した土地を売却(短期・取得費判明)

1. 譲渡所得の計算

$3,000万円 – (2,000万円 + 100万円) = 900万円$

2. 税額の計算(短期)

$900万円 \times 39.63\% = 356万6,700円$

ケース3:先祖代々の土地を売却(長期・取得費不明)

1. 取得費の計算(概算)

$5,000万円 \times 5\% = 250万円$

2. 譲渡所得の計算

$5,000万円 – (250万円 + 170万円) = 4,580万円$

3. 税額の計算(長期)

$4,580万円 \times 20.315\% = 930万4,770円$

シミュレーションを見て「税金高すぎる!」と思われたかもしれません。しかし、ここからが本番です。

日本の税制には、一定の要件を満たせば税金を大幅に安くできる「特別控除(特例)」が用意されています。

これを知っているか知らないかで、手元に残るお金が数百万円、数千万円単位で変わります。特に重要な4つの特例を徹底解説します。

これは最も強力かつ有名な特例です。

ご自身が住んでいた家(マイホーム)とその敷地(土地)を売却した場合、譲渡所得(利益)から最大3,000万円を控除できます。

シミュレーションのケース1(利益1,800万円)で、もし売ったのがマイホームの土地であれば、この特例を使えます。

$1,800万円 – 3,000万円 = 0円$(マイナスは0円とみなす)

となり、課税所得は0円、税額も0円になります。

これもマイホーム用の特例です。上記の「3,000万円特別控除」と併用できるのが最大の強みです。

通常の長期税率(20.315%)と比べても、かなり優遇されています。

空き家・空き店舗から市街化調整区域まで。なんでもご相談ください!

これは近年非常にニーズの高い特例で、通称「空き家特例」と呼ばれます。

親などが亡くなって相続した実家(空き家)を売却した際に、譲渡所得から最大3,000万円を控除できる制度です。

親から相続した古い実家をどうしようか悩んでいる方にとって、非常に強力な節税策となります。

相続した土地を売却する場合、もう一つ検討すべき特例があります。

それが「相続税額の取得費加算」です。

これらの特例は、自動的に適用されるわけではありません。

すべて、確定申告の際に「自分で申告」して初めて適用されます。

どの特例が使えて、どの組み合わせが最も節税になるかは、個々の状況によって全く異なります。素人判断は非常に危険です。

私たち株式会社アイエー大宮支店は、提携する税理士と連携し、お客様にとって最適な節税プランをご提案しています。

土地売却で利益が出た(または特例を適用する)場合、売却した年の翌年に必ず「確定申告」を行う必要があります。

■ 申告・納税の時期

■ 確定申告に必要な主な書類

■ 税金が0円でも申告が必要!

「3,000万円特別控除」や「空き家特例」を使った結果、計算上の税額が0円になったとします。

この場合でも、「特例を使った結果、税金が0円になりました」という申告(還付申告)をしなければなりません。

申告をしなければ、特例は適用されず、後日、税務署から「税金を納めてください」という通知(とペナルティ)が来る可能性があり、非常に危険です。

Q1. 土地売却で利益が出なかった(赤字になった)場合も確定申告は必要ですか?

A1. 原則として、利益(譲渡所得)がマイナス(赤字)になった場合は、税金は発生しないため確定申告の義務はありません。

ただし、例外があります。「マイホーム(居住用財産)の買換え」などで、損失を翌年以降に繰り越す特例(譲渡損失の繰越控除)を使いたい場合は、確定申告が必須となります。

Q2. 取得費が本当に何も分からない場合、概算取得費5%で計算するしかないですか?

A2. 最終手段は「概算取得費(5%)」ですが、その前に諦めないでください。前述の通り、登記簿から購入時の評価額を推計したり、市街地価格指数を基に計算したり、当時の新聞広告や住宅地図から情報を集めたりと、プロには様々な調査手法があります。税務署を納得させられる「合理的な根拠」を示すことができれば、5%ルールよりも大幅に有利な金額を取得費として認められる可能性があります。まずは専門家にご相談ください。

Q3. 土地を売却して得た利益は、会社の給与所得と合算して税金計算されますか?

A3. いいえ、合算されません。土地売却の「譲渡所得」は、給与所得などとは切り離して計算する「申告分離課税」が採用されています。したがって、土地売却で大きな利益が出たからといって、翌年の給与にかかる所得税率が上がることはありません。

Q4. 夫婦で共有名義の土地を売りました。3,000万円控除はどうなりますか?

A4. 非常に有利になります。3,000万円特別控除は「人単位」で適用されます。ご夫婦がそれぞれ要件を満たしていれば、夫3,000万円、妻3,000万円、合計で最大6,000万円まで控除可能です。持分に応じてそれぞれが確定申告を行います。

Q5. 土地を売る前に、税金がいくらになるか正確に知る方法はありますか?

A5. はい、可能です。売却予定価格(査定額)を「収入金額」とし、お手元の資料(購入時の契約書など)から「取得費」と「譲渡費用(概算)」を算出すれば、シミュレーションが可能です。株式会社アイエー大宮支店では、売却査定と同時に、税金の簡易シミュレーションも承っております。お気軽にご相談ください。

Q6. 土地を売却した代金は、すぐ使っても大丈夫ですか?

A6. はい、売却代金はすぐに使っても問題ありません。ただし、翌年に納税する「譲渡所得税」の分は、必ず手元に残しておく(または銀行口座に分けておく)ことを強くお勧めします。納税時期(翌年3月)になって「お金を使い込んでしまった!」とならないよう、計画的な資金管理が重要です。

Q7. 税金の計算や申告が難しすぎます。誰に頼めばいいですか?

A7. 税金の「計算」や「申告書の作成代行」「税務相談」は、税理士の独占業務です。不動産会社は税額を「試算」することはできますが、申告を代行することはできません。

一番良い流れは、まず株式会社アイエー大宮支店のような不動産売買のプロに相談し、売却の戦略(いくらで売るか、いつ売るか)を立て、同時に提携する不動産税務に強い税理士を紹介してもらい、節税と申告をワンストップでサポートしてもらうことです。

今回は、土地売却にかかる税金(譲渡所得税)について、計算方法からシミュレーション、そして最も重要な節税特例までを網羅的に解説しました。

最後に、重要なポイントをもう一度おさらいします。

土地売却の税金計算は、専門家である税理士でさえ判断に迷うことがあるほど複雑です。特に「取得費不明のケース」や「どの特例を使うのが最も有利か」の判断は、専門知識なしではまず不可能です。

「よく分からないから」と適当に申告したり、特例の存在を知らずに多額の税金を納めてしまったりする「損」だけは、絶対に避けていただきたいのです。

私たち株式会社アイエー大宮支店は、大宮エリアを中心とした不動産売買のプロフェッショナルであると同時に、複雑な税務や法律の問題にもワンストップで対応できる体制を整えています。提携する優秀な税理士と共にお客様の状況を詳細にヒアリングし、売却戦略から税金シミュレーション、そして最適な節税対策まで、トータルでサポートいたします。

「私の場合はいくらになる?」「この特例は使える?」

そんな疑問や不安がありましたら、まずは無料相談からお気軽にお問い合わせください。お客様の大切な資産を守るため、私たちが全力でサポートすることをお約束します。

無料土地査定のフォームに入力するのも面倒なあなたにおすすめ!LINEを使った土地のお悩み相談もあります。営業時間にオペレーターが直接返信いたします。

正確な価格が知りたい方や、直接担当者と話がしたい方も、もちろん電話相談受付中です。書類の取り寄せ、実際に現地に足を運び、正確に土地査定いたします。

近年早く土地を売りたいお客様が増えております。なるべく早く対応させていただきますが、一つ一つを丁寧正確にと対応していくとお待たせしてしまうことがありましたので、予約することをおすすめします。